")

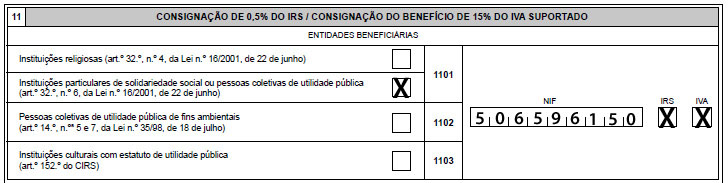

Consignação do IRS

No campo NIF deve ser indicado o NIF da entidade em causa a favor da qual o(s) sujeito(s) passivo(s) pretende(m) consignar:

- 0,5% do IRS liquidado, caso em que deve ser assinalado com X o quadrado IRS ou

- 0,5% do IRS liquidado e o montante correspondente a 15% do IVA suportado, caso em que devem ser assinalados os quadrados “IRS” e “IVA”.

O benefício da dedução à coleta do IRS de 15% do IVA suportado por qualquer membro do agregado familiar, consagrado no artigo 78.º-F do Código do IRS, pode também ser atribuído à mesma entidade escolhida pelo sujeito passivo para receber a consignação de quota do IRS, caso em que o consignante perde o direito à dedução à coleta relativa ao IVA suportado, uma vez que esse valor será entregue à entidade indicada.